(来源:于博宏观札记)

作者:黄帅 敬成宇 于博

事件描述

国际油价居高不下,通胀风险不断升温,令市场宽松预期出现逆转,对加息的担忧也浮出水面。

核心观点

1、国际油价居高不下,在导致通胀预期升温的同时,也引发了对滞胀的担忧,“沃尔克紧缩”是否会重演?我们认为对美联储加息的担忧或言过其实。

2、首先,美联储真正关注的是核心通胀,而海湾战争以来,得益于能源结构转型、页岩气革命和战略库存储备,油价向核心通胀的传导已明显减弱。

3、其次,货币政策本身存在“不对称性”,不仅“加息来得慢、降息来得快”而且“加息幅度小,降息幅度大”。

4、最后,当前仍处在全球降息周期的下半场,日澳央行加息并非主流,而不论是从增长还是就业来看,美国传统制造业和服务业表现也依然惨淡,不具备加息的基础。

目录

1、加息担忧再现,重演沃尔克紧缩?

2、核心通胀:来自油价的传导已减弱

3、货币政策:由俭入奢易由奢入俭难

4、全球周期:日澳央行加息并非主流

以下是正文

加息担忧再现,重演沃尔克紧缩?

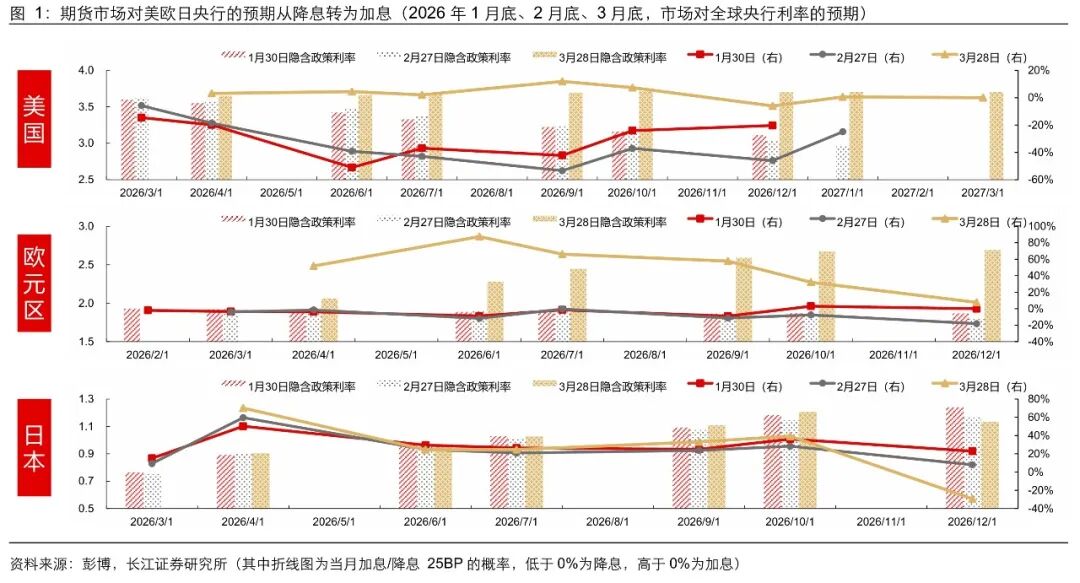

今年以来,美伊冲突持续升级,供给持续偏紧令国际油价居高不下,随之而来的是通胀风险的不断升温,以及市场对货币政策转向的担忧。就在刚刚过去的“超级央行周”,以美联储为首的海外主要央行,纷纷释放鹰派信号,期货市场也从预期“降息结束”转向担忧“加息开启”。

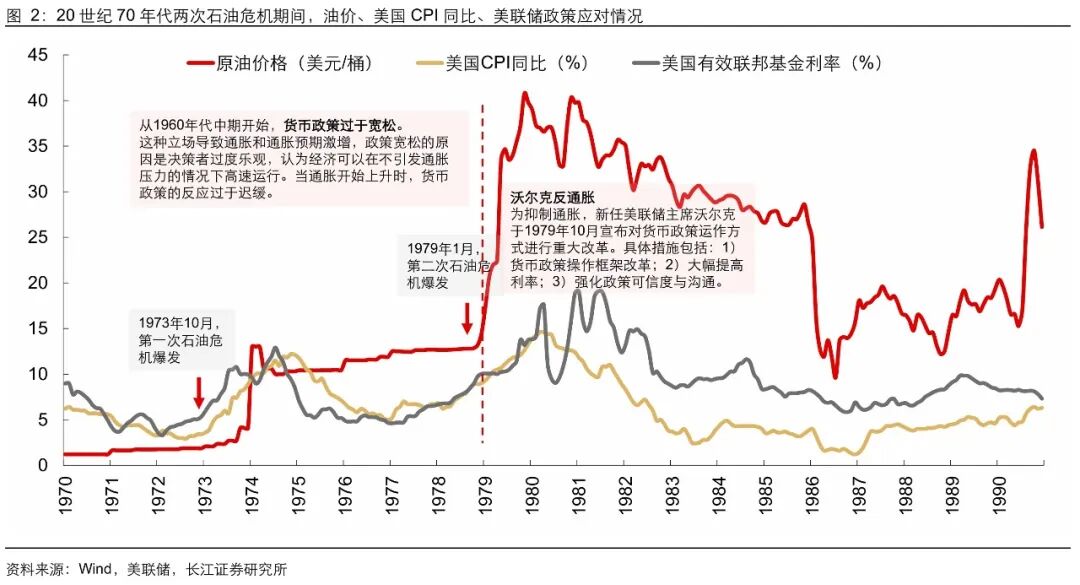

市场的这种担忧并非无风起浪,而是缘于“滞胀”带来的惨痛记忆。1970年代,两次石油危机令油价暴涨,美国也迎来史无前例的“大滞胀”,一度使得美联储陷入两难,在打压通胀预期上犹豫不决。1979年10月新任美联储主席沃尔克宣布改革货币政策操作框架,并大幅提高基准利率。“沃尔克紧缩”成功控制住了通胀,但也使得当下市场产生担忧:历史是否会重演?我们认为,滞胀风险确实值得担忧,但美联储加息或言过其实,原因主要有以下三个方面:

核心通胀:来自油价的传导已减弱

首先,油价上涨固然会推升CPI,但央行真正关注的其实是核心通胀,而海湾战争以来,油价向核心通胀的传导已明显减弱。通胀的本质是“物价全面且持续上涨”,而如果CPI/PPI仅仅因为供给收缩而上涨,并未传导至核心CPI,并不会带来货币紧缩。

我们不妨先看两个案例:

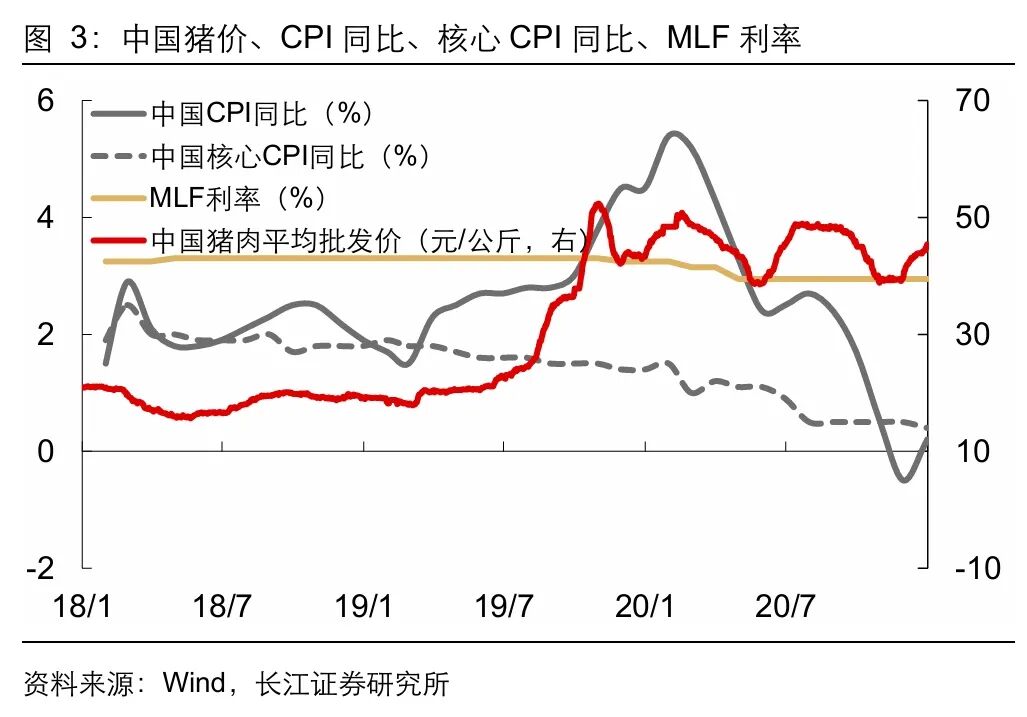

一是2019年非洲猪瘟导致猪价上涨,并带动我国CPI快速上行,但由于经济仍处下行周期,核心CPI一路下行,央行不仅没有因为CPI高企而采取货币紧缩,反而是在11月降息5bp;

二是2021年能耗双控导致钢煤价格上涨,显著推升PPI,核心CPI虽有回升但仍处温和水平,央行货币政策按兵不动。

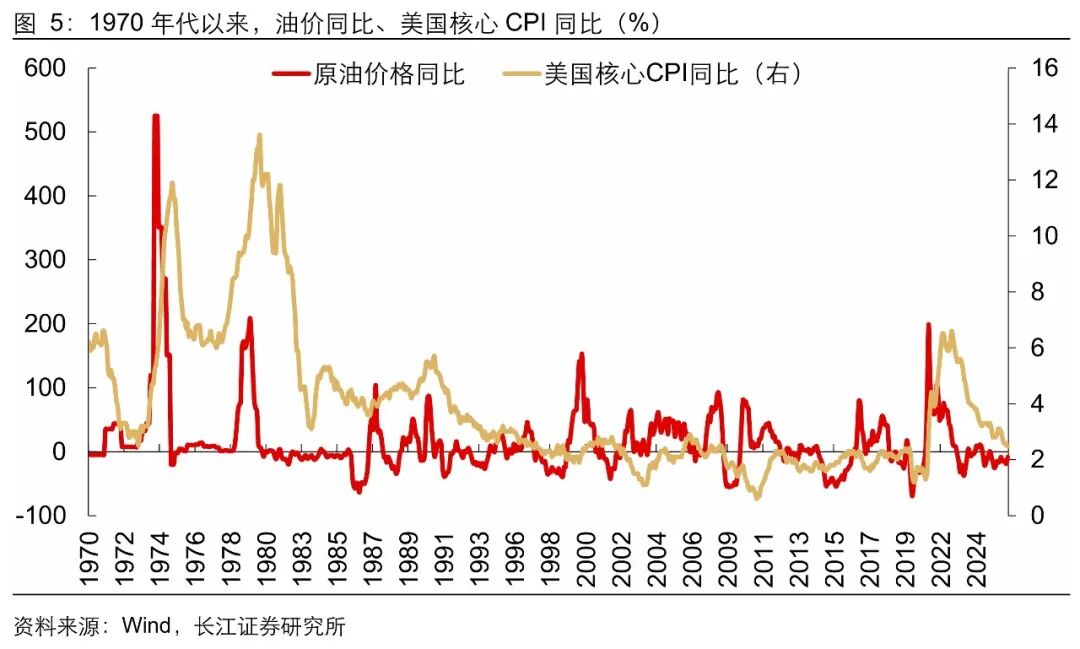

高油价是否会带来美国核心通胀显著上行?数据显示,海湾战争以来,油价向美国核心通胀的传导明显减弱,不论是油价还是核心通胀,涨幅都明显低于“大滞胀”时期,对经济的冲击也显著减弱。

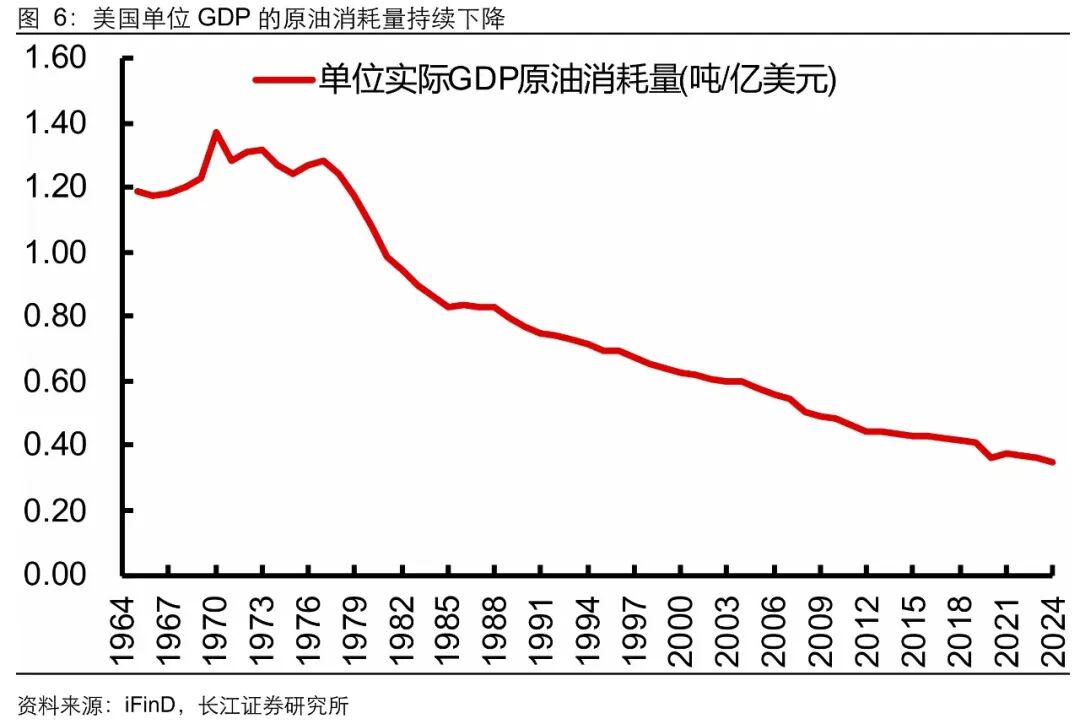

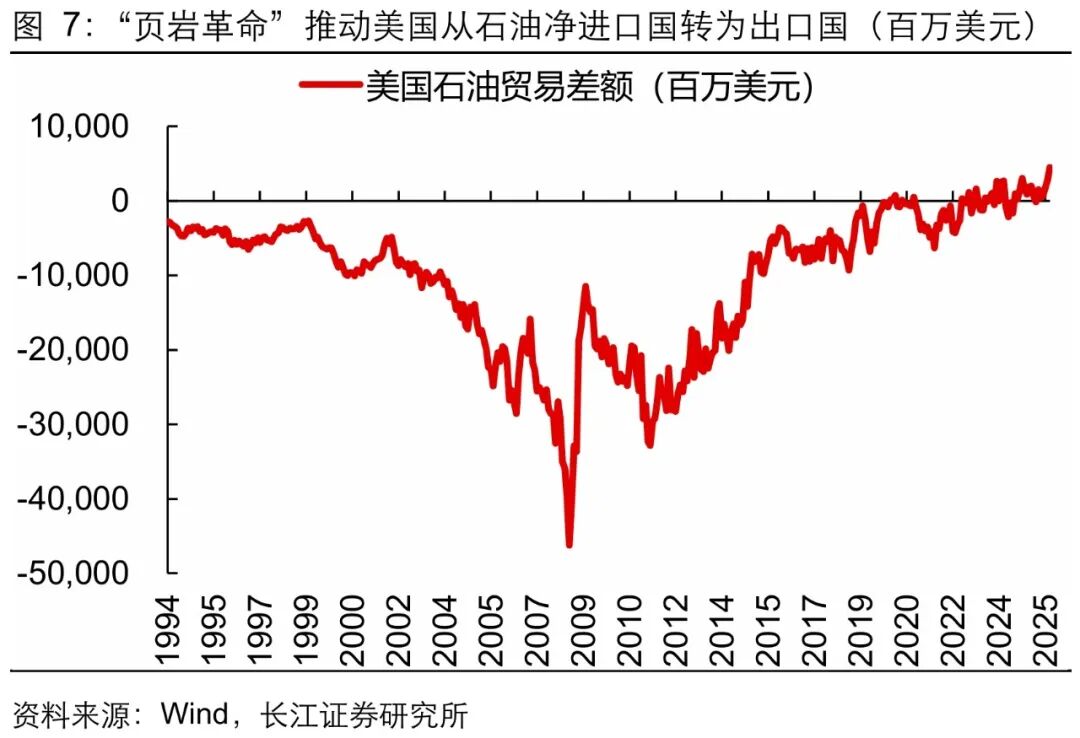

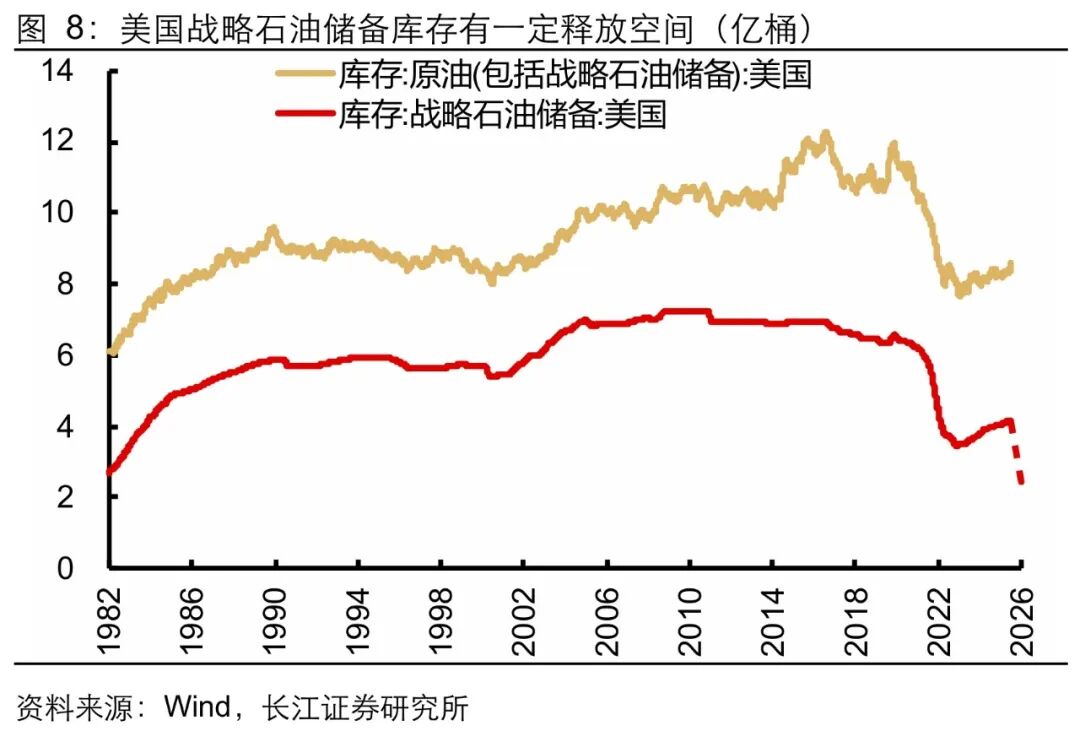

我们认为,这主要得益于:1)能源结构转型,使得美国经济对于原油的依赖度持续下降,当前美国每单位GDP的原油消耗量仅为1970年代峰值的1/4;2)技术进步,页岩革命推动下,美国石油贸易差额由负转正,从石油净进口国转为净出口国;3)战略库存储备,截至2026年3月20日,美国原油库存高达8.7亿桶,其中战略储备库存就占近一半。

货币政策:由俭入奢易由奢入俭难

其次,货币政策本身存在“不对称性”,即“由紧转松易,由松转紧难”。

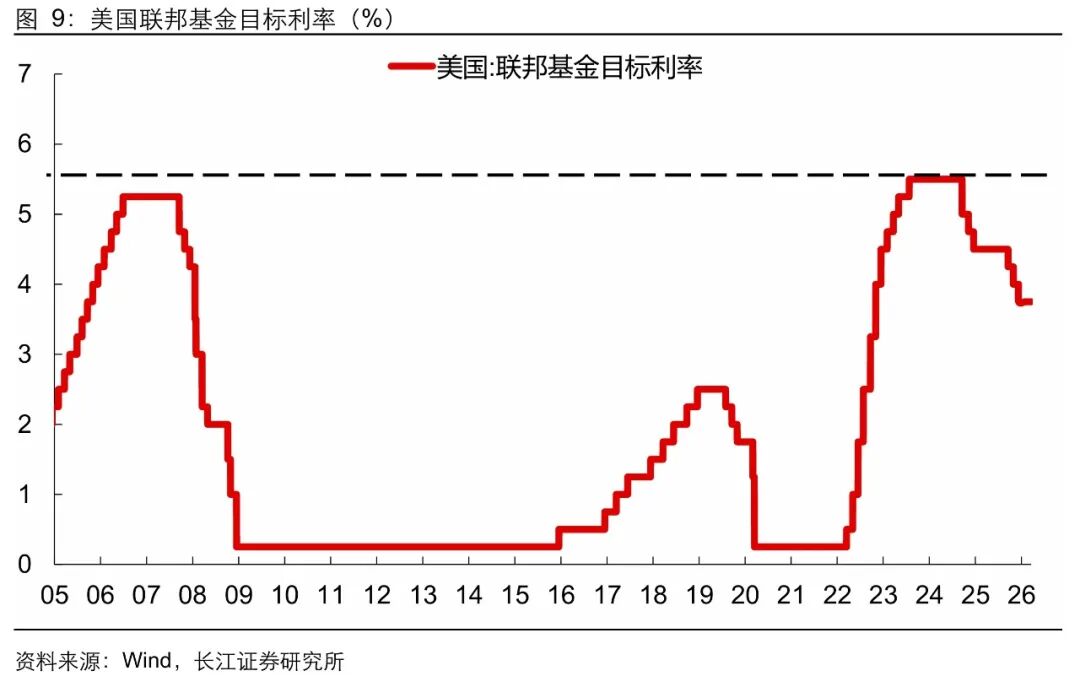

观察历史不难发现,美联储从降息转向加息,间隔时间往往较从加息转向降息来得更长。以最近两轮周期为例,从降息到加息间隔了长达84个月、24个月,而从加息到降息却仅仅间隔了8个月、14个月。

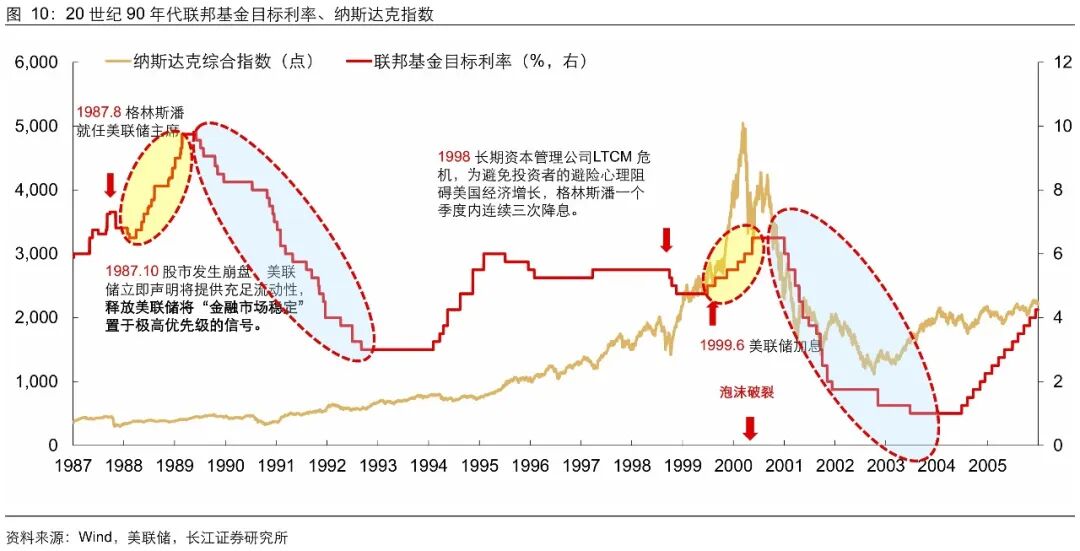

如果说过去两轮货币政策周期还没完全走出全球金融危机的阴影,那我们不妨看看1990年代格林斯潘主政下的美联储,不仅“加息来得慢、降息来得快”而且“加息幅度小,降息幅度大”。

在我们看来,美联储“谨慎的加息,畅快的降息”这一范式背后,主要是基于两方面因素考虑:

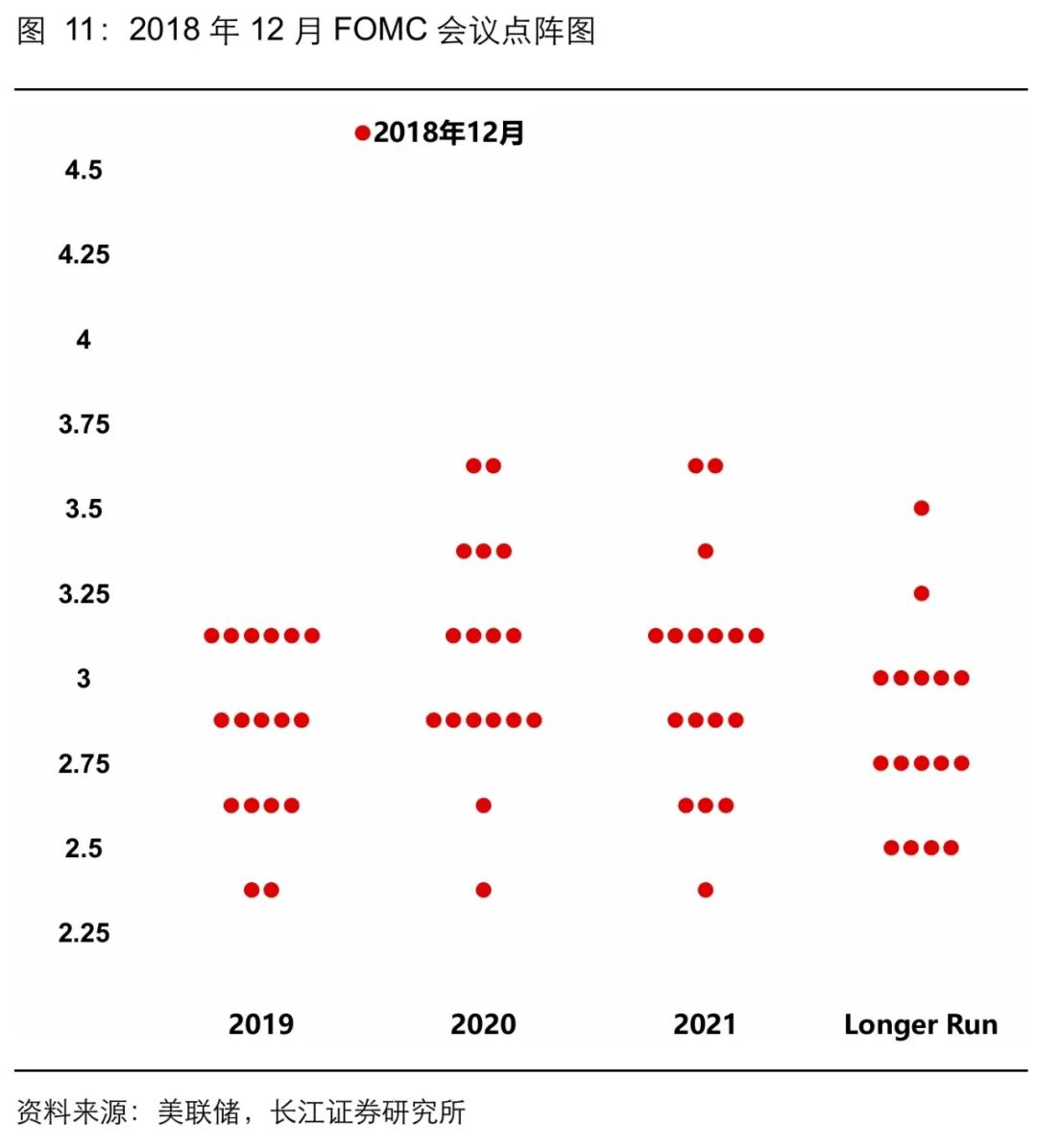

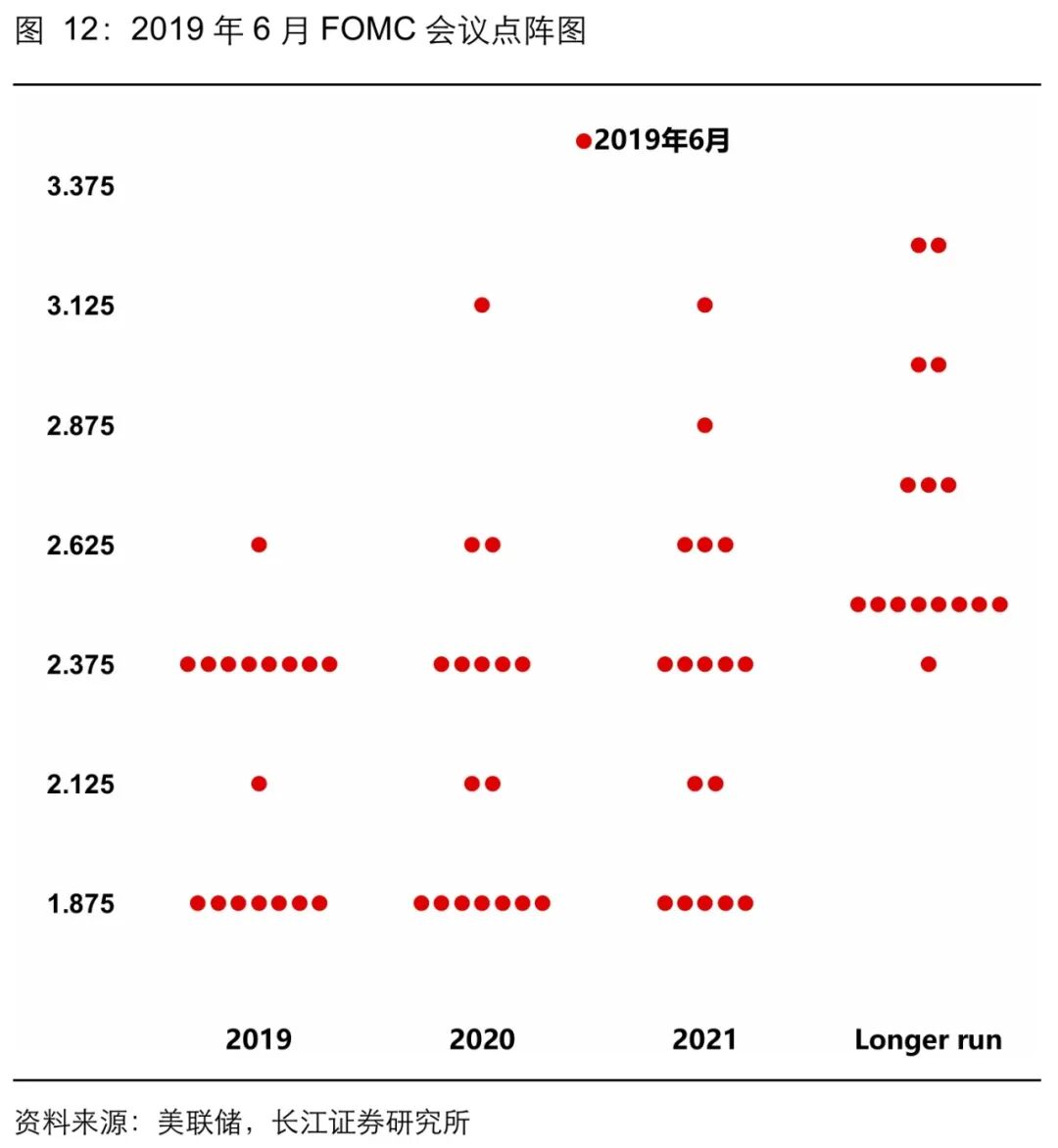

1)一是如果流动性或者经济面临较大压力,那么美联储不得不迅速结束加息并尽快开启降息,比如美联储2018年12月最后一次加息时,点阵图显示2019年或仍有两次加息,然而2019年美联储不仅没有加息,反而在7月开启新一轮降息周期,并在9月、10月连续两次降息;

2)二是如果经济恢复基础尚不牢固,而资产价格势头向好,那么美联储从降息转向加息就会较为谨慎,需要反复评估通胀的持续性,比如2021年受到财政货币双宽松刺激影响,美国通胀持续创下新高,但鲍威尔在8月底全球央行年会上做主题演讲时,仍然坚称“通胀上升只是暂时的”,同时也再次强调了“加息仍久远”的观点,并且直到11月底才在国会听证会上调整措辞为“是时候放弃通胀‘暂时性’这个词了”,并在2022年3月火速开启新一轮加息周期。

全球周期:日澳央行加息并非主流

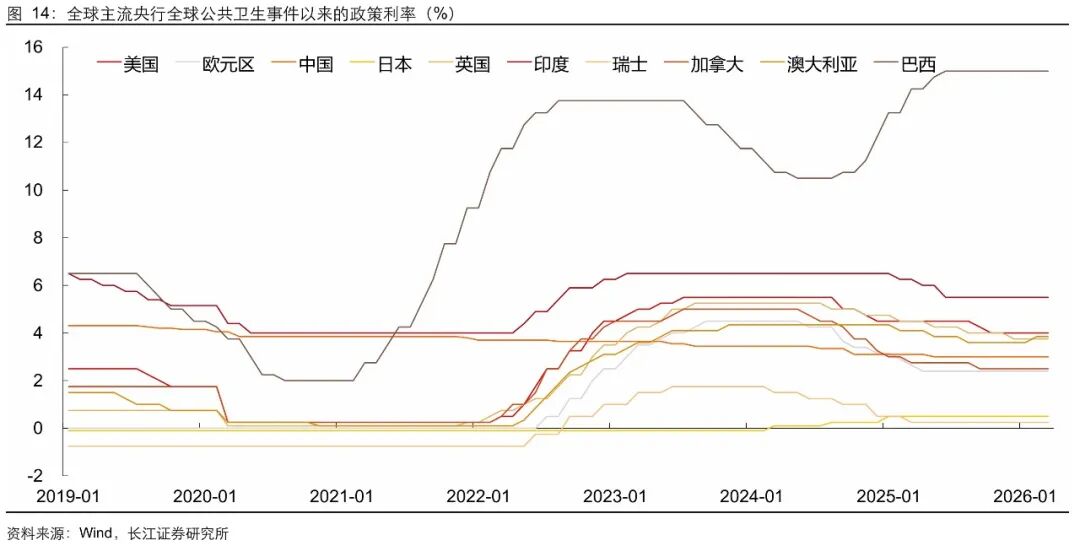

最后,尽管在美国AI投资的带动下,全球资本开支周期缓缓启航,并带动全球贸易向好,但从占比更大的服务业来看,当前仍处在全球降息周期的下半场,全球加息周期启动言之尚早。

从当前全球货币政策走向来看,以美联储、我国央行以及欧央行为代表的全球主流央行都还处在降息周期之中,日本、澳大利亚和巴西三个特例,其中日本刚刚从“失去的三十年”深坑中爬出来,澳大利亚和巴西作为资源品出口国,仍处在资源品涨价的“痛并快乐”中,都并非是主流趋势。

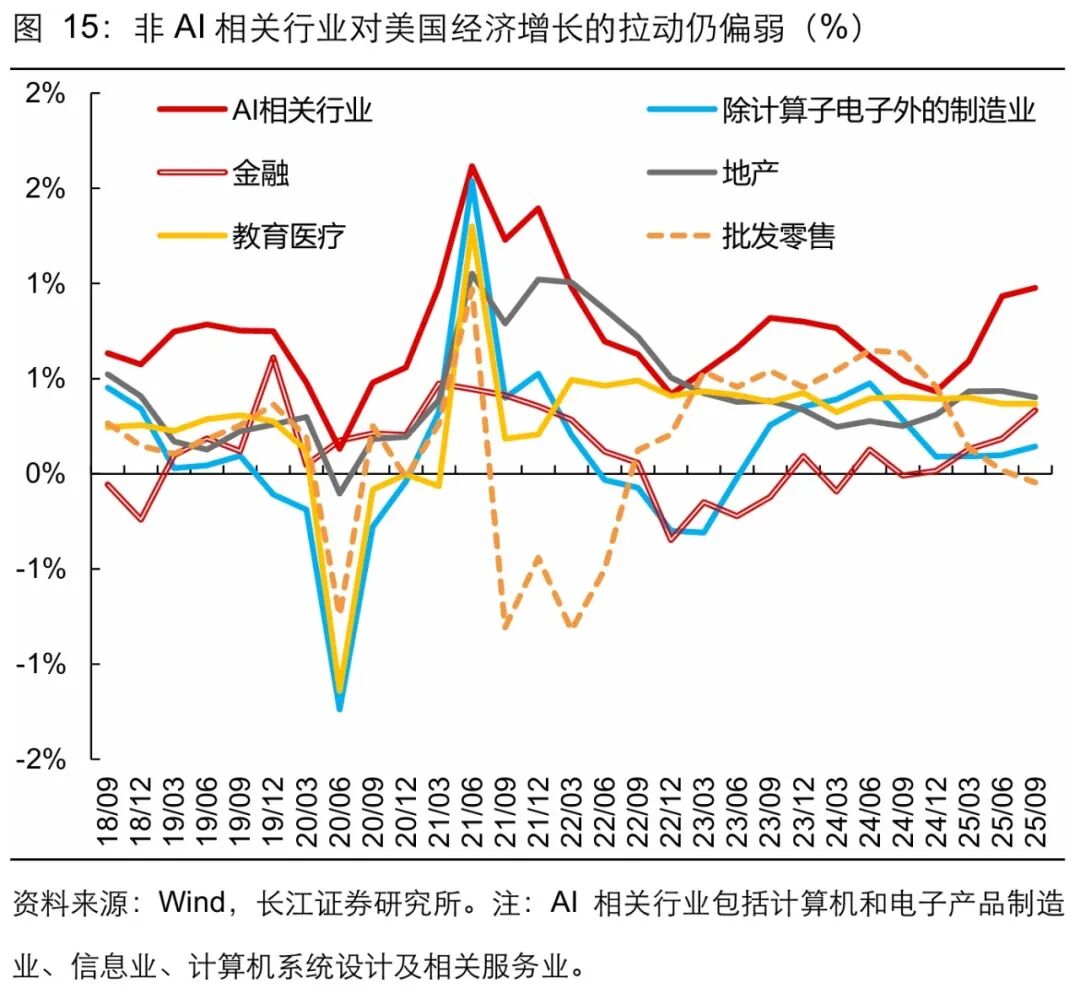

事实上,即便是本轮经济表现相对较强的美国,不论是从经济增长还是新增就业来看,也“偏科严重”,主要归功于AI产业和金融等少数行业,传统制造业和服务表现惨淡。

风险提示]article_adlist-->

风险提示]article_adlist-->

1、美伊冲突外溢风险超预期:若伊朗长期封锁霍尔木兹海峡,全球油价或趋势性上涨而非短期冲高。油价持续高位将进一步推升通胀,压缩美联储降息空间,甚至引发加息担忧,加剧全球金融市场波动。

2、美元与石油绑定加深超预期:若美国强化对中东石油资源的控制,石油美元体系可能再度强化,推动美元趋势性走强。这将加大人民币汇率双向波动压力,引发跨境资本扰动,同时通过进口价格传导加剧国内输入性通胀,压缩我国货币政策自主空间。

研究报告信息

证券研究报告:美联储加息:“历史重演”还是“言过其实”?——宏观周脉“博”系列11]article_adlist-->对外发布时间:2026-03-29

研究发布机构:长江证券研究所

参与人员信息:

于博 SAC编号:S0490520090001 SFC编号:BUX667 邮箱:yubo1@cjsc.com.cn

黄帅 SAC编号:S0490525070005SFC 邮箱:huangshuai@cjsc.com.cn

敬成宇 邮箱:jingcy@cjsc.com.cn

相关链接2026-03-15 | 油价破百:经济通胀怎么看,资产价格怎么走?—— 宏观周脉“博”系列10(长江宏观 黄帅 敬成宇 于博 等)

2026-03-12 | 下沉市场消费扩张的线索—— 宏观周脉“博”系列9(长江宏观 于博 黄帅 敬成宇 等)

2026-03-01 | 三个反常识与一个隐忧—— 宏观周脉“博”系列8(长江宏观 于博 黄帅 敬成宇 等)

2026-02-24 | 文旅限价保量,线下餐饮独秀 —— 宏观周脉“博”系列7(长江宏观 于博 宋筱筱 等)

2026-02-15 | 地方两会的“风向标”—— 宏观周脉“博”系列6(长江宏观 于博 宋筱筱 等)

2026-02-07 | 从消费政策看开年消费发力 —— 宏观周脉“博”系列5(长江宏观 于博 宋筱筱 等)

2026-02-02 | 十字路口的黄金:谁来定价,还能涨吗?——宏观周脉“博”系列4(长江宏观 于博 黄帅 敬成宇 等)

2026-01-25 | 人口高质量发展:四个特征和四个启示——宏观周脉“博”系列3(长江宏观 于博 宋筱筱 等)

2026-01-18 | 眼前的税收,远方的通胀——宏观周脉“博”系列2(长江宏观 于博 宋筱筱 等)

2026-01-12 | 财政三重发力,不一样的“开门红”——宏观周脉“博”系列1(长江宏观 于博 宋筱筱 等)

]article_adlist-->评级说明及声明

新浪合作大平台期货开户 安全快捷有保障

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭建

悦来网提示:文章来自网络,不代表本站观点。